A proposta de reforma da Previdência promete debate acalorado e a aprovação do texto original não será fácil para o governo. As críticas incluem a mudança de cálculo para quem está prestes a se aposentar, o fim, na prática, do teto atual, desigualdades mantidas entre setores público e privado e prejuízo para quem começou a trabalhar na adolescência. O ministro Meirelles (foto) diz que não se trata de desejo, mas de necessidade.

A proposta de reforma da Previdência promete debate acalorado e a aprovação do texto original não será fácil para o governo. As críticas incluem a mudança de cálculo para quem está prestes a se aposentar, o fim, na prática, do teto atual, desigualdades mantidas entre setores público e privado e prejuízo para quem começou a trabalhar na adolescência. O ministro Meirelles (foto) diz que não se trata de desejo, mas de necessidade.

De São Paulo – Anunciada logo no início do governo Temer como uma de suas prioridades, entre as medidas necessárias para tirar o país da crise, a Reforma da Previdência, que se pretendia bem encaminhada ainda em 2016, ficou para 2017. O projeto encaminhado no início de dezembro empacou na Comissão de Constituição e Justiça e de Cidadania da Câmara, mesmo tendo obtido um parecer favorável do relator, Alceu Moreira, do PMDB gaúcho, no tempo recorde de menos de 24 horas. Apesar de aprovar a admissibilidade da proposta, o governo teve que ceder aos opositores que jogaram para fevereiro a discussão do mérito, na Comissão Especial a ser formada para tratar da PEC.

Por aí se vê que a tramitação da Reforma da Previdência no Congresso promete dar muito trabalho aos governistas, que já falam em promulgação em meados de 2017. E não é para menos. Com um dos mais radicais conjuntos de medidas já propostos para a Previdência Social no país, a reforma ora em discussão já nasceu naturalmente polêmica — inclusive em questionamentos de estudiosos do assunto quanto à sua real necessidade.

Segundo o último balanço, divulgado em dezembro pelo ministro do Planejamento, Desenvolvimento e Gestão, Dyogo Oliveira, o sistema de seguridade social, que inclui Previdência, Saúde e Assistência Social, acumulava no período de 12 meses, até outubro, um déficit R$ 243 bilhões – mais da metade, R$ 135,7 bilhões, só na conta da Previdência (que cuida das aposentadorias e pensões).

“Os números estão aí para mostrar que a Previdência está quebrada e que, se nada for feito agora, não haverá no futuro recursos para pagar todas as aposentadorias e pensões”, como defendeu, no site da Câmara dos Deputados, o relator da CCJ, Alceu Moreira. “Nasce menos gente e vivemos muito mais, teremos que necessariamente achar uma saída porque essa conta não fecha”, reiterando o discurso inicial de apresentação do ministro da Fazenda, Henrique Meireles, de que se a proposta não for aprovada o governo não conseguirá pagar os aposentados no futuro: “Não é questão de desejo, mas uma necessidade. Mais do que a idade em que a pessoa vai se aposentar, [importante] é a segurança de que vai receber”, disse.

O governo tenta neutralizar as críticas que se disseminam principalmente na internet. A Associação Nacional dos Auditores Fiscais da Receita Federal, Anfip, produziu e divulgou um vídeo que se popularizou rapidamente, em que afirma que o déficit da Previdência é falso porque ela tem várias outras fontes de financiamento, além da contribuição previdenciária do trabalhador e das empresas.

A Anfip se baseia na tese da economista e pesquisadora Denise Lobato Gentil, do Instituto de Economia da UFRJ, que afirmou categoricamente à Gazeta Mercantil Experience que “o sistema previdenciário brasileiro tem uma capacidade muito sólida de arrecadar recursos para se financiar”. Perguntada se a Reforma da Previdência é necessária, Denise Gentil é taxativa: “Não é”.

De fato, a Constituição estabelece cinco fontes de receita para a Seguridade Social: a Contribuição Social sobre o Lucro Líquido das Empresas (CSLL), a Contribuição para o Financiamento da Seguridade Social (Cofins), o PIS-Pasep, e uma parte da arrecadação dos concursos de loterias esportivas, além da receita previdenciária recolhida ao INSS pelos empregadores e empregados com carteira assinada.

Denise Gentil sustenta que essas cinco fontes são suficientes para custear todo o gasto com o SUS, com o Bolsa Família e todos os benefícios da Assistência Social e mais todos os benefícios previdenciários, inclusive pensões e aposentadorias. “Então o governo calcula um déficit, que é um falso déficit, porque só leva em conta uma dessas cinco fontes de receita, a contribuição previdenciária, e acaba calculando um número para tentar influenciar a opinião pública de que a reforma da Previdência é de fato necessária”.

“Bobagem”, responde o também economista Alexandre Schwartsman, ex-diretor de Assuntos Internacionais do Banco Central no primeiro mandato do governo Lula. Defensor da necessidade de reformar o sistema, ele enxerga o tema por outra ótica: “A fonte de financiamento é o menos relevante, o problema é que se gasta demais”. Ele explica que a reforma é necessária porque, em primeiro lugar, as despesas previdenciárias no Brasil estão desalinhadas com o resto do mundo.

“Considerando a estrutura etária da população, o Brasil é um país jovem que gasta com aposentadorias e pensões o mesmo que gastam países bem mais envelhecidos, como a Alemanha”. Em segundo lugar, afirma, é “um gasto que vem crescendo num nível muito elevado”.

O governo diz publicamente a mesma coisa. Segundo o ministro do Planejamento Dyogo Oliveira, o déficit da seguridade social aumentou de 1,5% do PIB em 2002 para 3,9% do PIB em 2016, e isso se deve principalmente ao crescimento dos gastos com a Previdência.

Mas Denise Gentil diz que há uma contradição entre o que o governo argumenta e o que pratica. “O governo anuncia um déficit, mas abre mão de receitas que deveriam ser destinadas à Previdência, em favor das empresas. É o que se chama de desoneração tributária”. Ela afirma que só no ano passado o governo acumulou R$ 281 bilhões em renúncia fiscal, e que, desse montante, R$ 157 bilhões eram de receitas da seguridade social. Ou seja, mais de 50%. “Então, se o governo diz que no ano passado houve um déficit de R$ 85 bilhões na Previdência, mas ele mesmo abriu mão de receitas, inclusive da seguridade social, ele está fazendo uma política fiscal incoerente”.

TETO SÓ COM 49 ANOS DE CONTRIBUIÇÃO

Além dos números que a embasam, a proposta de reforma também causa controvérsia pelo efeito de algumas de suas principais medidas sobre a população, como a idade mínima de 65 anos para se aposentar, a exigência de contribuição por 49 anos para concessão da aposentadoria pelo teto do INSS, hoje perto de R$ 5,2 mil, a idade mínima de 50 anos para ter direito às regras de transição no setor privado e a modificação do cálculo do valor da aposentadoria para todos da iniciativa privada, diferentemente do setor público.

A Ordem dos Advogados do Brasil (OAB) promete entrar na briga, e já anunciou a formação de uma frente contra a Reforma da Previdência, composta pelo conselho federal da entidade, representantes de institutos de direito previdenciário e conselhos de classe.

Alexandre Schwartsman diz que estabelecer idade mínima de 65 anos é medida positiva. “Se você olhar os exemplos ao redor do mundo, a maioria das pessoas se aposenta por uma idade mínima. Pode se dizer ‘não, mas no Brasil a expectativa de vida é de 72 anos’. Essa conta é errada. O que interessa é a expectativa de vida para quem chega aos 55, não para as pessoas em geral.”

Denise Gentil discorda. Para ela, o problema da idade única é tratar os trabalhadores brasileiros como se todos participassem de forma homogênea do sistema produtivo, igualando os trabalhadores rurais, que enfrentam condições de vida mais duras, salários mais baixos e maior dificuldade de acesso à saúde, aos urbanos.

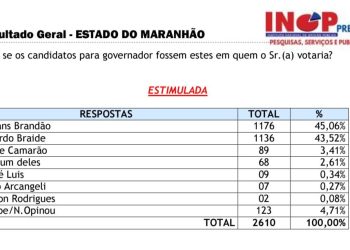

“Muitos trabalhadores em Alagoas, no Maranhão, não conseguirão acessar o benefício previdenciário, e os que acessarem vão usufruir por pouco tempo. Então é como se o governo quisesse que as pessoas do Nordeste contribuíssem, mas jamais usufruíssem do benefício”. Hoje o trabalhador rural se aposenta com 55 (mulheres) e 60 anos (homens), e precisam comprovar 15 anos de trabalho no campo. Atualmente, pode contribuir com um percentual sobre a receita bruta de sua produção, mas a aposentadoria é garantida mesmo para quem não contribuiu. O governo quer incluí-los no regime geral, fazendo-os contribuir diretamente à Previdência Social por 25 anos.

Alexandre Schwartsman, que define sua própria posição sobre o assunto como “pragmática”, diz que o regime previdenciário tem que ser sustentável. “Se você quer uma resolução para esse problema do trabalhador rural, tem que usar outros instrumentos. Vamos dar um jeito, então, para que o trabalhador rural tenha uma expectativa de vida maior, cuidar da saúde dele, porque não dá para querer resolver essa questão na hora da aposentadoria”.

DIFERENÇAS SOCIAIS E GRADUALISMO

Os críticos questionam também o fato de o projeto não contemplar diferenças sociais ao definir 65 anos como idade mínima para todos os trabalhadores. Entre as camadas mais pobres da população, é comum que uma pessoa tenha começado a trabalhar aos 15 anos e, aos 55 anos, já somar 40 anos de contribuição. Pelas regras propostas pelo governo, ela teria que chegar aos 50 anos de trabalho para se aposentar pela idade mínima. Ao mesmo tempo, a um executivo que pôde fazer pós-graduação e até MBAs no exterior é corriqueiro o início profissional depois dos 25 anos de idade. A este, seria necessário alcançar os 40 anos de trabalho — dez anos menos do que o outro — para obter aposentadoria, com base na nova proposta.

Há questionamentos também a respeito da falta de gradualismo nas faixas etárias da proposta do governo. Por exemplo: quem tiver 49 anos e 11 meses precisará trabalhar mais 15 anos para se aposentar. Bem diferente de alguém um mês mais velho, com 50 anos completos, que poderá se aposentar com a regra 85/95 anos.

VANTAGEM PARA SETOR PÚBLICO

Além disso, as regras preveem que aqueles que ingressaram no serviço público antes de 2003 terão mantidos os direitos existentes hoje, de aposentadoria integral, reajustes com funcionários da ativa e benefícios para herdeiros, diferentemente dos trabalhadores do setor privado, que terão valor do benefício menor com o novo cálculo proposto. Sem contar que militares, policiais militares e bombeiros não entraram na reforma proposta.

Adeildo Filho, 46 anos, professor de biologia do Instituto Federal da Paraíba, foi pego pelas novas regras tanto como funcionário do setor público desde 2013, como do privado, até então. Contribuinte da Previdência Social desde 1991, ele esperava se aposentar em mais dez anos, aos 56 anos de idade, quando completasse 35 de contribuição, conseguindo o benefício máximo do INSS.

Mas como ingressou na universidade pública apenas há 3 anos, pelas regras da reforma não terá mais direito à integralidade salarial e à aposentadoria por tempo de serviço, que só serão mantidas a quem entrou no serviço público até 2003. Agora, está refazendo seus planos.

Se o texto for aprovado como está, o professor terá que trabalhar mais 25 anos — até os 70 anos — se quiser garantir o benefício integral. Mesmo que opte pelo benefício menor do que o teto, hoje em R$ 5,2 mil, terá que trabalhar mais 19 anos até atingir a idade mínima de 65. O professor, que previa aproveitar a aposentadoria dentro de dez anos, se revolta. “Eu me sinto indignado, decepcionado, enganado e roubado”, afirma.

PREVIDÊNCIA PRIVADA CRESCE

O professor já cogita investir em um plano de previdência privada assim como milhares de outros brasileiros movidos pelo medo das perdas que a reforma pode lhes causar. Coincidência ou não, as carteiras dos planos privados de aposentadoria atingiram, de janeiro a outubro deste ano, R$ 87 bilhões em investimentos, um crescimento superior a 18% segundo os dados da Federação Nacional de Previdência Privada e Vida, Fenaprev. Na comparação entre outubro de 2015 e outubro deste ano, esse crescimento é ainda maior: 38,53%.

Com tudo isso, até mesmo o destino da reforma, como proposta pelo governo, é posto em cheque. “Eu não acho nem que essa reforma passe. O governo Temer subestimou a reação popular. A sociedade vai deixar muito claro que ela repudia essa mudança”, acredita a professora Denise Gentil.

Alexandre Schwartsman diz que o calendário joga contra já que, com eleições em 2018, a janela de oportunidade para aprovar a reforma é estreita. Schwartsman lembra que esse não é um tema de tramitação rápida, e mesmo governos com uma base no Congresso mais sólida que a do governo Temer enfrentaram dificuldade para aprovar reformas anteriores. “Fernando Henrique Cardoso, por exemplo, pretendia, já naquela época, estabelecer a idade mínima e não conseguiu”, lembra. Perguntado se acredita que a reforma passe, Schwartsman preferiu não arriscar palpite. “Eu não sei e se alguém falar que sabe, ou está mentindo ou não sabe que não sabe”.